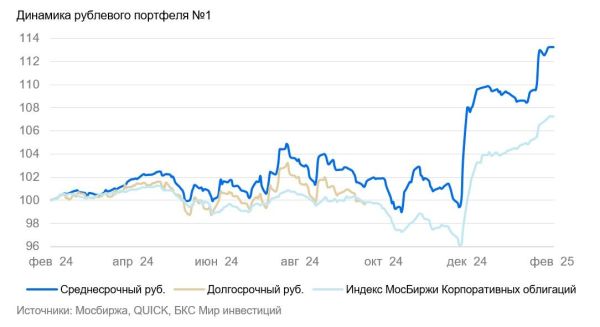

Мы сохраняем позитивный взгляд на долговой рынок в рублях, а на рынок валютных облигаций смотрим с умеренным оптимизмом.

В портфеле №1 мы заменяем «ЛСР» на облигации «Новые технологии» и «ОФЗ 26243» на «26248». В портфеле №3 меняем «Газпром», «ГТЛК» и «РЖД» на «НОВАТЭК», «СИБУР» и «ФосАгро». Состав портфеля №2 остаётся неизменным.

Под влиянием позитивной геополитической информации рубль значительно укрепился, что в свою очередь требует замедления инфляции, так как большая часть её компонентов зависима от русского рубля.

Мы не исключаем возможность значительного снижения инфляции к мартийному заседанию ЦБ. Умеренно позитивный долгосрочный прогноз подтверждается ожиданием снижения доходностей длинных ОФЗ с более чем 16% до 9–11% к 2026–2027 годам.

Временно исключаем «ЛСР» из-за нового размещения, что оказывает давление на котировки, и вместо него добавляем облигации «Новые технологии БО-04» с доходностью 27,8% на 1,5 года.

Мы также проводим замену «ОФЗ 26243» на «26248» для увеличения доходности на 0,6%, при минимальном снижении дюрации на 0,2 года.

«Новые технологии» — это нефтесервисная компания, производящая и обслуживающая насосы для наземной добычи нефти с умеренной долговой нагрузкой 2,1 по чистому долгу/EBITDA.

Выпуск облигаций «Новые технологии БО-02» предлагает доходность к погашению 27,8% на 1,5 года, что превышает показатели других машиностроительных компаний.

Потенциальный доход за полгода, включая купон и переоценку, составляет свыше 14%, делает эти облигации особенно привлекательными.

Протоколы заседаний Комитета по операциям на открытом рынке (FOMC) показали, что большинство участников поддерживает решение о сохранении ставки ФРС на ограничительном уровне с учетом стабильной экономики и высокой инфляции.

Однако некоторые члены комитета указали на возможность смягчения денежно-кредитной политики в случае ослабления рынка труда и замедления экономической активности.

В то же время, разница в доходностях российских суверенных долларовых облигаций и трежерис (UST) продолжает оставаться значительно выше нормы и составляет почти 2–3 раза по сравнению с уровнем 150–200 базисных пунктов, наблюдаемым до 2022 года.

В инвестиционном портфеле №3 были внесены изменения: исключены «Газпром капитал ЗО30-1-Д», «ГТЛК ЗО29-Д» и «РЖД 2028-2-Ф», а вместо этого добавлены облигации «НОВАТЭКа», «СИБУРа» и «ФосАгро». Эти компании имеют низкие издержки в своих отраслях, что способствует их высокой рентабельности, а также низкой долговой нагрузке.

Ожидаемые доходы от новых выпусков составляют 5,5% для «НОВАТЭКа», 4,7% для «СИБУРа» и 4,5% для «ФосАгро» за полгода, что делает их привлекательными для инвестирования.

Первое коллекторское бюро — ведущий технологический игрок на российском рынке с долей 20% и низкими финансовыми рисками. Ожидаемый доход от его выпуска составляет 12% за полгода.

Кроме того, «Джи-групп», крупнейший девелопер в Татарстане с 10% долей и отрицательным чистым долгом, демонстрирует хорошую бизнес-эффективность: EBITDA маржа компании составляет 28%, что несколько выше среднего по рынку.

Ожидаемая доходность составляет более 17% за полгода.

«Сэтл Групп», крупнейший девелопер Санкт-Петербурга с 22% рыночной доли и входящий в топ-5 России, подвергся распродаже облигаций, хотя риски при этом минимальны.

Рентабельность EBITDA компании составляет 30-32%, что превосходит показатели конкурентов (24-26%), а долговая нагрузка также минимальна среди девелоперов второго эшелона — чистый долг к EBITDA равен 0,4.

При идеальных условиях компания могла бы погасить весь долг за полгода, так как акционеры имеют возможность покрыть чистый долг из дивидендов.

Второе предложение — облигации «Европлана», крупной российской автолизинговой компании, работающей в устойчивом к кризисам секторе.

85% ее портфеля составляют лизинговые контракты под залог иномарок и иностранных грузовых автомобилей, что обеспечивает рост стоимости залога во время кризиса, тем самым снижая убытки.

Качество активов «Европлана» соответствует уровням Сбербанка.

Достаточность капитала по коэффициенту капитал/лизинг достигает 21%, что также выше, чем у Сбербанка (17%).

Облигации «Европлана» 001Р-09 предлагают доходность почти на 3% выше облигаций с рейтингом АА и на 4,5% выше их кривой.

Ожидаемое снижение доходности составит более 2%, с прогнозируемым доходом свыше 18% за полгода и 33% за год.

В целом, Россия демонстрирует отрицательный чистый долг и растущую экономику.

Согласно прогнозам, в ближайшие полгода ожидается снижение доходности на 1%, а за год — на 2–2,5%. Это связано с опережающими индикаторами, такими как повышение налогов, снижение бюджетного дефицита, замедление кредитования и изменения в геополитической обстановке, которые свидетельствуют о снижении напряженности на рынке облигаций с фиксированным купоном.

В частности, нефтесервисная компания, занимающаяся производством и обслуживанием насосов для наземной добычи нефти, демонстрирует среднюю долговую нагрузку в 2,1 по отношению к чистому долгу и EBITDA. Представленный выпуск предлагает привлекательную доходность к погашению в среднем 2-м эшелоне (рейтинг А) в 27,8% на срок 1,5 года, что на 1,5% выше, чем у других компаний в машиностроительном секторе. Потенциальный доход за полгода, включая купон и переоценку основного долга, превышает 14%.

Другой интересный игрок — «РЕСО-Лизинг», сестринская компания «РЕСО-Гарантия», также предлагает привлекательные условия. 86% ее портфеля составляют легковые иномарки и иностранные грузовики. Эти транспортные средства дорожают на фоне роста курса валют и утильсбора, что mitigates убытки в кризисный период.

Коэффициент капитализации «РЕСО-Лизинга» достигает 20%, что выше, чем у Сбербанка (17%). Предполагаемый доход за полгода здесь составляет 18%. «Европлан», еще одна крупная автолизинговая компания, также проявляет устойчивость к кризисам, что свидетельствует о низких финансовых рисках в данной области.

В условиях кризиса наблюдается рост цен на автомобили, что обуславливает низкие убытки по лизинговым операциям и стабильные показатели прибыли в размере 6% от активов.

Долговая нагрузка в этой сфере низкая, при этом условная доходность к погашению (YTM) составляет 27,6%, что является пределом для первого эшелона неквалифицированных инвесторов.

В будущем прогнозируется снижение данного показателя до уровня компании «РЕСО-Лизинга», который составляет 19,2%. Потенциал дохода за полгода довольно привлекательный – 10%.

Другим интересным игроком является «Селектел», оператор сети дата-центров с долей рынка около 10%, работающий в стабильном секторе облачной инфраструктуры.

У этой компании тоже низкая долговая нагрузка – 0,3x по сравнению с EBITDA в 2023 году, а потенциальный годовой доход составляет более 10%.

«Селектел» также является лидером в сфере кибербезопасности в России.

Важно также обратить внимание на «Евраз НТМК», один из дивизионов группы Evraz, который стабильно занимает сильные позиции в производстве стали, особенно в строительной и ж/д отраслях.

Его выручка на 54% приходится на производственный сектор, а маржинальность EBITDA достигает 27%, что обеспечивается вертикальной интеграцией в цепочке поставок железной руды.

Долговая нагрузка считается низкой (0,8x), а экспорт составляет 38% от общего дохода с акцентом на Азиатский рынок.

Условная YTM даже у этой компании составляет 26,3%, с ожидаемым снижением, при этом потенциальный доход за полгода достигает 11%.

Еще одним важным объектом является «Сэтл-Групп», ведущий девелопер жилой недвижимости в Санкт-Петербурге, который демонстрирует долговую нагрузку на уровне 0,4x.

Прибыльность компаний в рассматриваемом сегменте является одной из самых высоких в отрасли. Так, например, YTM составляет 28%, что превышает аналогичные показатели конкурентов с сопоставимым рейтингом. За полгода можно ожидать потенциальный доход более 16%.

«Россети», крупный инфраструктурный госхолдинг, который аккумулирует сетевые активы бывшего РАО ЕЭС, занимается передачей электроэнергии и демонстрирует низкую долговую нагрузку на уровне менее 1х по показателю Чистый долг/EBITDA. Это также поддерживается высоким уровнем прибыльности, обусловленным сегментом магистральных сетей от ФСК ЕЭС. Условная YTM составляет 25,4%, а ожидаемый доход за полгода превышает 13%.

«РЕСО-Лизинг» выделяется как ведущая компания в стабильном сегменте автолизинга. Данный сегмент демонстрирует контрцикличность в кризисные времена благодаря обесцениванию рубля, что приводит к увеличению стоимости залога. Компания выпустила облигации БО-П-22, которые торгуются с доходностью 23,5%, сопоставимой с «Балтийским Лизингом», но с лучшими показателями по всем ключевым рискам. Ожидаемый доход составляет более 9% за полгода.

«Делимобиль», одним из крупнейших сервисов краткосрочной аренды автомобилей с долей около 50% на российском рынке, демонстрирует рост прибыли на фоне обесценения рубля. Однако долговая нагрузка по показателю Чистый долг/EBITDA составляет 3,8х, но прогнозируется снижение данного показателя из-за улучшения прибыльности. YTM компании равна 24,7%, а потенциальный доход за полгода может превышать 12%.

«Трансконтейнер», как крупнейший оператор контейнерных перевозок в сфере железнодорожного транспорта России и СНГ, также занимает важное место в текущем рыночном ландшафте.

Долговая нагрузка компании составляет в среднем 2,7х по показателю Чистый долг/EBITDA, при этом бизнес демонстрирует стабильные показатели, а акционер имеет возможность поддерживать компанию финансово и поддерживает относительно низкий уровень долговой нагрузки.

Условная доходность к погашению (YTM) равна 27%, что предполагает потенциальный доход более 11% за полгода, что является привлекательной инвестицией.

«Газпром», выступающий поручителем по облигациям, занимается добычей нефти и газа, а также управляет газотранспортной системой в России и обладает монополией на экспорт по трубопроводам.

За последние 12 месяцев, по состоянию на первое полугодие 2024 года, структура выручки компании составила 51% от газа, 42% от нефти и 7% от прочих доходов, в то время как EBITDA распределилась соответственно 55%, 38% и 7%.

Облигации «Газпрома» (БО-003Р-02) имеют условную YTM 26,1% и переменный купон (ключевая ставка + 1,25%) с ежемесячной выплатой и 7-дневной переоценкой, что также обещает доход в 11% за полгода.

«НОВАТЭК», одна из ведущих нефтегазовых компаний России, имеет значительную долю газа и сжиженного природного газа (СПГ) в структуре прибыли и выручки.

Доля компании на мировом рынке газа невелика, составляя 5% в экспорте СПГ.

Из-за низкой себестоимости добычи нефти и газа «НОВАТЭК» демонстрирует высокую рентабельность. Операционные риски также весьма низки благодаря диверсификации месторождений.

Долговая нагрузка компании крайне низкая, с поправленным значением Чистый долг/EBITDA без учета проектов СПГ, составляющим 0,5x, что позволяет компании в теоретическом сценарии погасить долг за полгода.

Основные акционеры включают Леонида Михельсона с долей 25%, Геннадия Тимченко — 24%, «Газпром» — 10%, Total — 19%, остальные 22% находятся в свободном обращении.

Выпуск 001Р-02 предлагает спред к «Россия-2029-З» на уровне 0,7%, с ожиданием его сужения до 5,5% через полгода и 11% за год, что выглядит привлекательно.

СИБУР Холдинг, крупнейшая нефтехимическая компания в России, занимает монопольное положение, производя пластики, шины и другую продукцию. Ее доля на рынке варьируется от 27% до 70% в различных секторах.

Операционные риски низкие благодаря производственным мощностям на 26 предприятиях, а низкая себестоимость сырья способствует высокой прибыльности. Чистый долг к EBITDA составляет 1,5x, что позволяет компании погасить долг в течение 1,5 лет при идеальных условиях.

Основные акционеры — Леонид Михельсон (31%), Геннадий Тимченко (14%), китайские госфонды (17%), СОГАЗ (11%), акционеры ТАИФа (15%) и менеджмент (12%).

Следующий выпуск предлагает спред к «Россия-2028-З» на уровне 1%, с ожидаемым сужением и доходностью до 4,7% за полгода и 9,4% за год.

ФосАгро, вертикально интегрированный производитель фосфорсодержащих и азотных удобрений, занимает около 3% глобального рынка, но в регионах присутствия достигает до 20%.

Компания входит в 25% лучших по себестоимости благодаря слабому рублю, а рентабельность EBITDA на конец III квартала 2024 года составляет 32%.

Операционные риски также низкие благодаря разнообразию активов и близости к транспортной инфраструктуре, а соотношение Чистый долг/EBITDA составляет 1,7x, что позволяет погасить долги менее чем за 2 года в случае благоприятных условий.

Акционеры Газпрома распределены следующим образом: 48,5% принадлежит семье Гурьевых, 20,6% Татьяне Литвиненко, а 30,9% контролируются другими акционерами или находятся в свободном обращении.

Выпуск облигаций предлагает спред к «Россия-2028-З» на уровне 0,4%, с потенциальным доходом 4,5% за полгода и 9% за год, что делает его привлекательным для инвесторов.

Газпром, выступающий поручителем по облигациям, занимается добычей газа и нефти, управляет газотранспортной системой в стране и имеет монополию на экспорт топлива по трубопроводам.

В первом полугодии 2024 года выручка от газа составила 51%, от нефти — 42%, и 7% от прочих доходов, а EBITDA была распределена аналогично.

Себестоимость добычи газа и нефти у компании одна из самых низких в мире, что укрепляет ее финансовые позиции.

Долговая нагрузка на уровне 2,6х по отношению к EBITDA считается средней, и прогнозируется стабильность в диапазоне 1,5-2х.

Риск ликвидности и рефинансирования является низким благодаря наличию $8 млрд денежных средств и поддержке со стороны государства.

Выпуски замещающих облигаций, такие как «ЗО31-1-Д» и «ЗО30-1-Д», показывают спреды к «России-2030-З» в 1,3% и 2,0% соответственно, с возможным доходом до 18% в год.

В условиях жесткой денежно-кредитной политики в России и воздействия геополитических факторов маловероятно, что колл-опционы по бессрочным облигациям Газпрома будут исполнены в 2026, 2031 и 2036 годах.

Однако вероятно исполнение оферты в январе 2041 года, с доходностью к оферте в 12,8%.

Учитывая снижающуюся ставку ФРС и восстановление рынка после действий Минфина, бессрочный выпуск «БЗО26-1-Д» имеет потенциал снижения доходности на 1,5-2%, приближаясь к уровню доходности Газпром капитал «ЗО37-1-Д» с YTM 8,8%.

Бонд ЗО28-1-Е предлагает спред 1,9% к выпуску «России-2028-З», что подразумевает потенциальный доход около 19% в год.

Учитывая паритет процентных ставок между USD и EUR, доходность в евро предполагается ниже на 1,5–2%.

ГТЛК, как финансовый институт, активно поддерживает транспортный сектор РФ через лизинг, опираясь на государственную поддержку, что обеспечивает регулярное докапитализирование и доступ к льготным кредитам.

Кейс «Роснано» иллюстрирует пример этой поддержки, а качество активов у ГТЛК считается удовлетворительным, с топ-7 лизингополучателями, представляющими 45% портфеля, среди которых выделяются крупнейшие железнодорожные и авиационные операторы.

Капитал является достаточным, даже с учетом возможного недорезервирования в отчетности.

Выпуск облигаций в юанях «БО 002P-05» демонстрирует привлекательный потенциал доходности до 4,5% за полгода.

Среди прочих облигаций выделяются «ОФЗ 26239» и «ГазКЗ» различных серий.

Общая ситуация на рынке облигаций требует внимательного анализа, учитывая широкий спектр инструментов и их доходности.